- M& G. d7 U( y

——原标题:【投资视角】启示2024:中国海洋工程装备制造行业投融资及兼并重组分析(附投融资汇总、重点建设项目和兼并重组等)

* t& D- P' S; v0 @+ ^) L 行业主要上市公司:中国船舶(600150.SH);中集集团(000039.SZ);中船科技(600072.SH);中国重工(601989.SH);中船防务(600685.SH);振华重工(600320.SH)等

3 @" I9 o1 u, I9 a$ T 本文核心数据:中国海洋工程装备制造投融资事件;海洋工程装备制造产业园;兼并重组 8 |! O; [3 D9 K

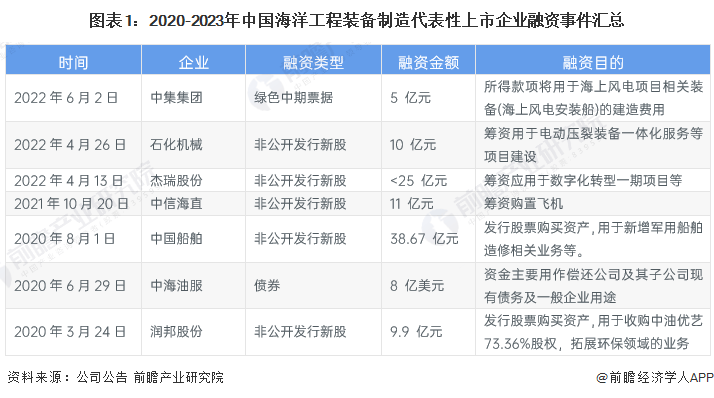

1、代表性上市企业融资主要用于扩增产能

: S- U& d- k5 h2 p% O 根据2020-2023年代表性上市企业公告的梳理,海洋工程装备制造行业的上市公司融资手段主要有非公开发行股票融资、债券融资等几种方式。从整体来看,我国海洋工程装备制造上市企业的融资主要均为了新项目建设、拓展新业务等。 $ [3 I% r C& `2 Y ~$ O- k) k" L

' l7 K! t3 _+ q( K

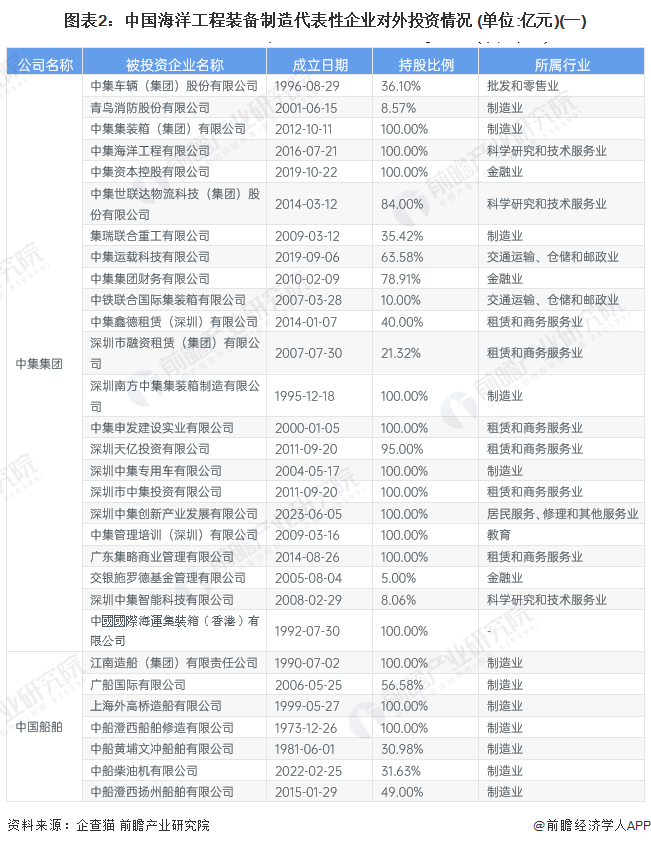

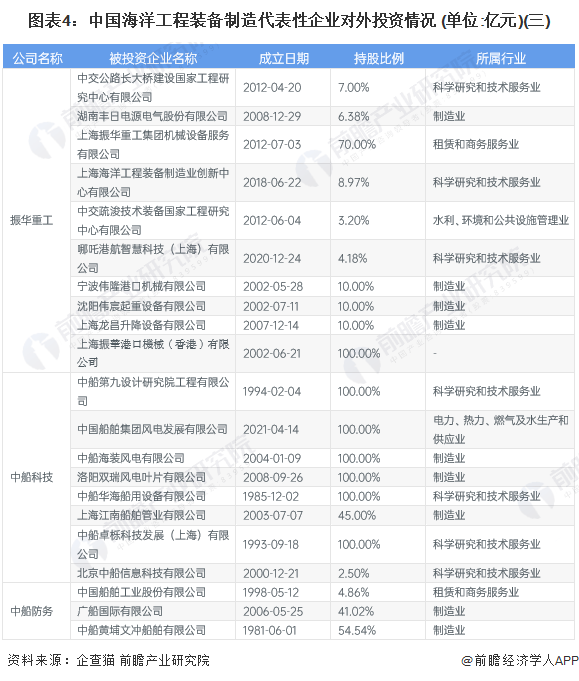

2、代表性企业对外投资多样化,主要聚焦制造领域 ; M( ~8 X1 o1 p- O

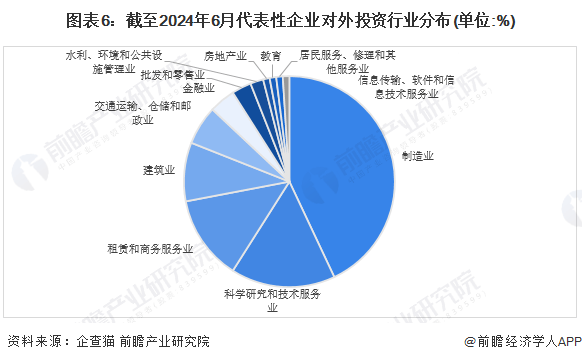

根据企查猫数据,至2024年6月,海洋工程装备制造代表性企业中集集团对外投资23家企业、中国船舶对外投资7家企业、振华重工外投资41家企业,中船科技外投资8家企业、中船防务外投资3家企业以及中国重工外投资21家企业。

6 N4 i/ L) y; e: L4 g# ]

2 t) ^0 ^) R1 K1 ?& X7 U- M. L7 V

9 a n$ y# D6 `* a8 w

0 z( v( E/ Y5 W

, {( |$ O# K4 q5 ?$ y4 T 从海洋工程装备制造行业代表性企业对外投资行业分布来看,制造业占比43%,科学研究和技术服务业占比16%,租赁和商务服务业占比13%,建筑业占比9%,交通运输、仓储和邮政业占比6%,金融业占比4%,批发和零售业占比3%,水利、环境和公共设施管理业占比2%,其余占比4%。

/ T0 L% a y+ b2 E# N* P

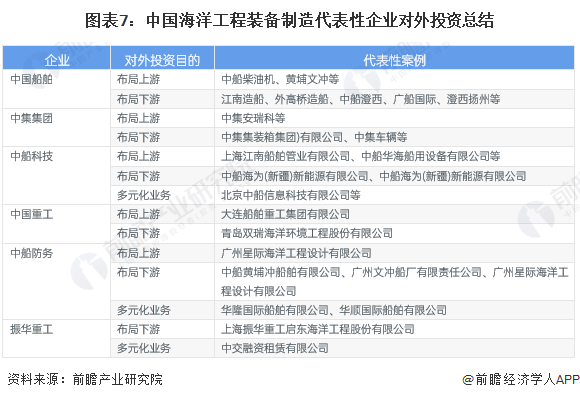

3 v1 Z0 F$ W+ b6 Y X 产能扩建和多元化业务是大部分代表性公司投资的主要目的。除此以外,中集集团、振华重工等公司也积极通过对外投资布局上下游。

* ]$ ?& W A! _; H! }

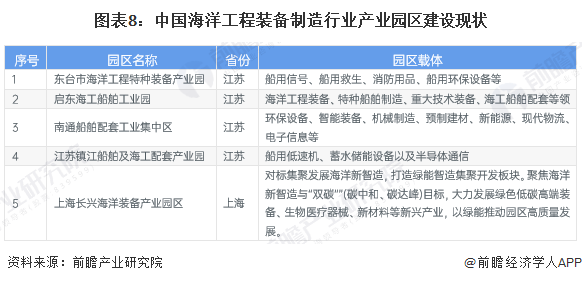

5 i( e/ x8 f6 a& [) o 3、中国海洋工程装备制造主要集聚在江苏地区

! p( v7 q8 n3 H* ^) W4 f2 h 从海洋工程装备制造产业园分布区域来看,江苏省相关园区数量居多,包括:东台市海洋工程特种装备产业园、启东海工船舶工业园、南通船舶配套工业集中区以及江苏镇江船舶及海工配套产业园等。 9 z. S A/ H0 Z3 p9 r" [; ^

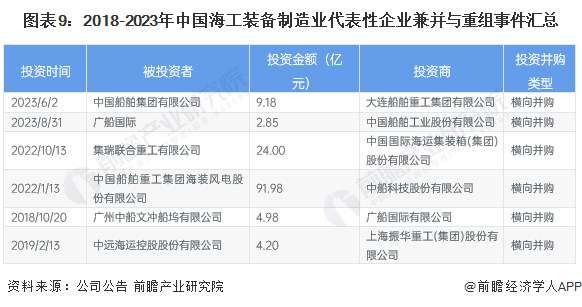

! |8 y( q4 F, B' e3 K7 w+ V y4 A4 E 4、中国海洋工程装备制造行业以横向并购为主 + i8 {# ^8 I5 B b! u

海洋工程装备制造行业在我国仍处于发展期,众多企业仍以发展主营业务为主,因此并购重组事件的主要目的是横向并购扩大规模。 ( X; W6 O! F3 ~

c! l% b i% H! m. n( { } 5、中国海洋工程装备制造行业投融资及兼并重组总结

5 |8 ]6 y0 B0 { | 目前,我国海洋工程装备制造代表性上市企业融资主要用于扩增产能,代表性企业均对外投资多样化,主要聚焦制造领域。中国海洋工程装备制造主要集聚在江苏地区,行业并购重组事件的主要目的是横向并购扩大规模。

: ^& k- P4 y& Y4 I

* E9 \5 r& k$ Z# z; e# u$ E+ g( q0 Y& r

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》。

$ e- l& W2 r+ f% j. ^, e 同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更多 . G7 d4 [7 E/ x9 R3 b' E I$ l

7 e' }5 E7 \0 O3 m/ t' ]: {+ T; I 责任编辑: % N7 U+ O. I. X1 a ]

6 W. \7 r) R. [. z

8 Z" m: R6 ?. t9 Z M# f1 e; q1 I" e

) Y3 {. m) t% h/ |3 X) H, [

; x! o* K, Z" G8 R5 j |