|

4 z: T; \3 g7 [2 {1 M

两年前,浑水曾发布一份匿名做空瑞幸咖啡的报告,报告直指瑞幸存在财务造假,引发中美资本市场“巨震”。受此影响,瑞幸不得不于2020年6月29日从纳斯达克退市。 9 @8 c4 _) X* Z+ R

但昨日,曾是做空瑞幸咖啡幕后推手的雪湖资本创始人马自铭发布文章,盛赞“瑞幸咖啡的浴火重生是中国商业史上的一个奇迹”,并附上了一份演示文件和一份长达81页的看多报告。 ( m' ^. c) I! n- E/ I, \

$ b. d: k) B7 Y* Z2 V j* `

天时地利人和的奇迹 7 F9 p( G- q# m/ m- _' }2 p

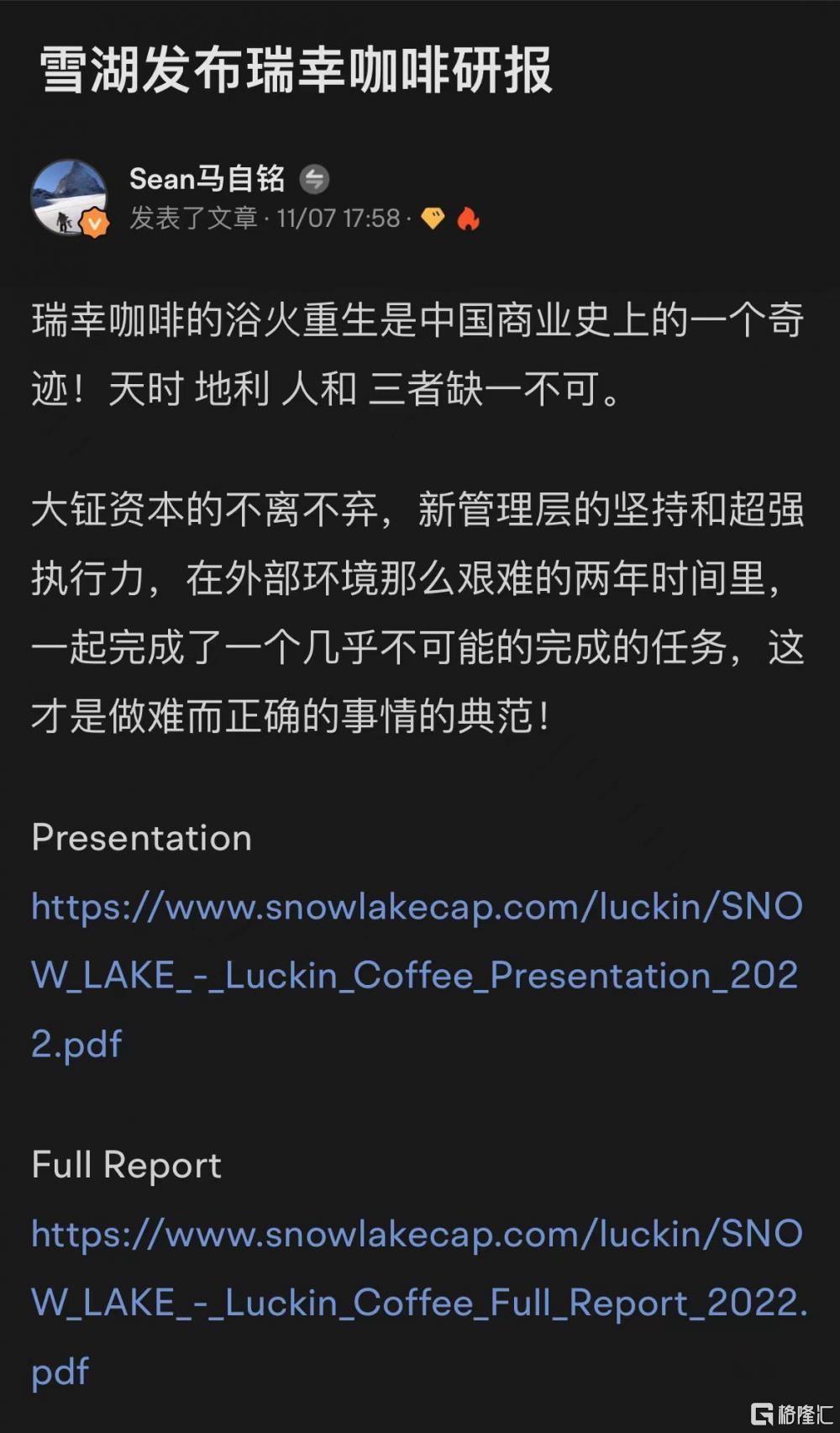

雪湖资本在报告中称,瑞幸在经历了从纳斯达克退市、公司管理结构重组、SEC和其他监管机构的调查以及投资者的集体诉讼等事件后,在不到两年的时间里,从烧钱到赚取利润,这是一个商业奇迹,而转机就在于“天时地利人和”。 2 | T7 B+ L* n. p$ z$ k3 r; F

雪湖资本认为,1)天时:新冠流行时期,相比于更多作为办公场所的星巴克,瑞幸一贯的“自提模式”使其受到的冲击较小;

" Q9 e: q9 R0 k 2)地利:基于对中国咖啡市场的深刻了解,瑞幸推出了很多符合国人口味的咖啡,扩大了目标市场,而且瑞幸还进一步下沉到中国中小城市,并在那里建立了显著的先发优势;

8 n6 x. Q: B% i 3)人和:大钲资本成为公司的控股股东,帮助新的管理团队彻底重组公司。新的管理团队不再追求激进的门店扩张和“新零售”模式,而是专注于建立健全的线下业务基础,优化门店网络,投入研发以及利用网络开展有效的营销活动。 ) h+ ]$ s2 @* D

: g( Z z/ c2 O) K0 ?% @ W; x

报告盛赞大钲资本是瑞幸咖啡重生的最大功臣和受益者。2018年,大钲资本在瑞幸咖啡的两轮私人募资中投资1.78亿美元,获得2360万股;2020年1月,以每股42美元的价格出售了550万股,获利5400万美元;2021年投资2.4亿美元;今年一月,以8.76美元/股从前管理层购买二级股份。

: }/ ]$ q% W2 v 至此,大钲资本持有该公司8350万股,平均成本为5.21美元。 3 d" w5 S$ d5 y2 c; ^# A+ Q: T

+ E. U; y( X% q' G1 n8 s) n

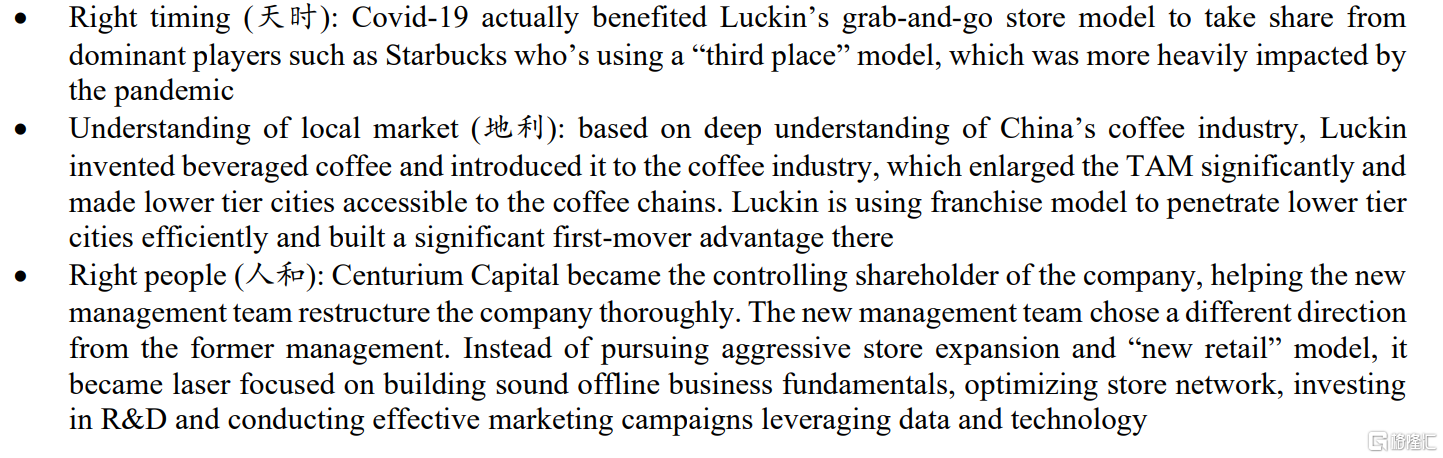

在雪湖资本的报告中,2023年年末,瑞幸的目标价为46.25美元,市值目标设定为150亿美元。 1 ?* J- `2 D8 L% g8 r# ^. R/ S

* b; D5 U1 ?7 k( _+ D" ? 退市后,瑞幸仍在粉单市场上交易,目前股价约为18.26美元,市值约为46.22亿美元。

2 Q" N1 T; i( r# Q9 v4 N 4 a2 I# P7 O* U. q

瑞幸咖啡“重生”时间线

" D/ F# Y1 l- R6 m; C( B) B 简单回顾一下瑞幸咖啡的之间线。2017年,陆正耀与钱治亚创立瑞幸咖啡;2019年5月17日,在美国纳斯达克上市,首次发行价格为17美元/股,公司市值为41亿美元。 ) e6 q+ @& q: y- r9 D

2020年2月,有机构匿名向做空机构浑水递交资料,后来经证实,该匿名机构正是雪湖资本。随后的4月初,瑞幸承认了财报造假的事实,并于同年6月被勒令退市。

( {$ X% K% R4 w5 K( H 从美国股市退市后,瑞幸并未就此一蹶不振,反而凭着大额优惠、价格便宜受到消费者的喜爱,活得很好。2021年12月,瑞幸同意支付1.8亿美元罚款,与SEC达成和解。 - S% \" ]4 Y# |( F3 {7 \7 P/ R' E

今年4月,瑞幸宣布,公司完成债务重组,在债权人的支持下,公司正式结束作为债务人的破产保护程序。自此,瑞幸咖啡全面解决完成历史遗留问题,回归正常公司状态。 ( b' R! v' K. `) a

雪湖资本:瑞幸目前占所管资产的15%左右 & X: z4 Z' U/ N

根据雪湖资本官网,雪湖资本成立于2009年,旗下资产管理规模达20亿美金,在香港和北京设有办公室。创始人马自铭曾任职于一家总部位于纽约的专注投资亚洲的对冲基金, 负责中国相关的投资研究,他还曾是顶尖对冲基金齐夫兄弟投资公司(Ziff Brothers)的全球多空股权投资团队成员。

# G; q" P- c7 L) j7 Q2 }4 p% m 值得注意的是,马自铭周一在接受媒体采访时表示,自己已经买入了瑞幸的少数股份,并认为该公司的估值将大幅飙升。

6 B/ ^) I( \, @9 J) z( o7 S. A8 J7 O 他补充称,瑞幸目前占雪湖管理资产的15%左右。但他并未透露自己持有多少瑞幸股票或其管理的资产,只说这比其在2021年初披露的30亿美元要少。

8 O# d* v/ @( Z/ G" d* U 雪湖资本报告完整版请看 |