|

) b/ { ^- K6 C# S; Z5 F" \; v4 o

原标题:中美财政可持续性比较分析 ' \8 o; ?, O" ]4 c) Z+ g

" H1 Y: X% {: o0 ~

作者简介

9 U8 l( ~$ W8 U. W 汪德华 (中国社会科学院财经战略研究院) : y2 L+ N9 N# u

发表于《China Economist》2017年第4期

P, f. N( {6 `% V8 E: X& F 摘要

- ]8 |6 B, B* M2 ]" H9 Z' f4 c% @ 中美两国的财政可持续是全球关注的大事。本文基于数据的比较分析表明,当前中美两国政府债务的状况并非处于异常区间。相对而言,中国政府债务的状况尚处在健康空间。即使是社会各界广为关注的中国地方政府债务,对其可能存在危机的判断也并没有证据支持。但就长期而言,中美两国都将面临由于人口老龄化所带来的养老、医疗保健领域财政支出快速上涨的压力,这将为两国财政可持续发展带来严峻挑战。面对这种严峻挑战,中美两国都需要未雨绸缪,加快养老、医疗保健等领域的制度改革步伐。 ' l% \* I6 K+ b- M A+ V7 C

关键词

; \) {! s- y3 b% _; o 财政可持续性;债务水平;养老保障;医疗保健

$ ?1 v) T% B" p3 w *作者邮箱:wangdh@cass.org.cn。 6 w) l' z( m f

一、 引言

0 p( B" Z( o6 @7 o0 u; Y% z 一般说来,财政可持续性指政府在任何时候都能够履行其预定财政义务,尤其是不至于丧失中长期债务的清偿能力;当政府无力履行其财政义务,可能酿成财政危机进而触发更为广泛的经济社会危机,这就属于财政不可持续状态1。因此,财政可持续发展,核心就是确保政府债务在可承受的范围内,防范财政风险。 Z; Y$ j: v2 C) P1 W' N

1 王雍君:“十三五”期间该如何确保财政可持续性?[EB/IK]. http://theory.people.com.cn/n1/2016/0401/c40531-28243767.html.

. _( x* q0 z$ u" O6 F8 g% G; M2 h 财政不可持续,导致国家陷入经济社会危机的案例,在历史上时有发生。在现代国家,对财政可持续性的担忧主要来自扩张性财政政策的广泛实施。为应对宏观经济下行冲击或履行特定财政义务,各国政府通常都采用举借债务的方式实施扩张性财政政策,以此在不增加税收负担的前提下短期内增加财政支出,稳定宏观经济。但如果举借债务未能及时消化,不断累积导致政府债务比重过高,则易发生主权债务危机的风险。2008年全球金融危机以来,各国普遍加大了扩张性财政政策的力度,由此也带来了政府债务占GDP比重快速上升的负面效应,希腊等部分欧洲国家甚至发生政府债务危机。在经济全球化背景之下,一国的政府债务危机,往往会冲击全球市场。因此,各国财政能否持续发展,已经成为全球普遍关注的话题。

$ F2 S3 I; n8 Z$ v# v. z- ? 美国、中国作为全球最大的两个经济体,保持良好的财政可持续性,不仅仅是两国自己的事情,也是关系到全球市场稳定和经济发展前景的大事。根据《中国经济学人》2017年第二季度对131位中国经济学研究者的调查结果,认为中国政府债务更具有可持续性的占34.9%,认为美国政府债务更具有可持续性的占29.5%的,有35.7%的被调查者认为无法判断。调查结果表明,中国学者相对看好中国的财政可持续性;但高达35.7%的被调查者无法判断,说明政府债务可持续性是个复杂问题,不能简单下定论,需要基于数据进行更为细致的分析。本文即是基于实际数据和预测数据,对中美两国的财政可持续性进行比较分析。 ; ?" S: w9 v- ~: ^) K

基于数据进行比较分析的前提,是确立衡量财政可持续性的合适指标。财政可持续的核心是政府债务是否可持续。但关于政府债务可持续性的内涵界定,目前学术界仍未能给出一个较清晰的答案,也缺乏一个广受认可的衡量债务可持续的指标(戎梅,2015)。IMF(2002)、ECB(2012)均是基于预算约束的角度给出债务可持续的条件:在给定融资成本,且没有出现重大调整的情况下,如果债务满足可清偿性(Solvency)条件,则其是可持续的。但这种定义是种状态描述,并不具有可操作性。 7 _5 m4 a- c0 Z( L

更有操作性的定义是看债务规模是否“适度”,即政府债务占GDP的比重是否过高。广为人知的所谓欧盟的60%债务率红线,在学术界并不被认可。一些学者尝试基于实际数据研究是否存在一个债务规模的“适度”标准。Reinhart和 Rogoff(2010)利用44个国家跨越200年的3700个年度数据,研究了不同政府债务水平下经济增长和通货膨胀之间的联系,得出的政府债务阈值是90%。但也有一些研究发现,不存在单一的债务阈值,政府债务与经济增长之间没有显著关系。如Bowdler 和Esteves(2013)基于欧元区政府债务危机的经验,通过分析政府债务上升对债券收益率、经济增长和通货膨胀的影响机制,认为不存在单一的阈值。Pescatori等(2014)的研究也表明,不存在一个对中期经济增长造成显著影响的债务阈值。他们指出,若考虑未来经济增长前景,债务变动轨迹和债务水平同样重要。 9 X+ s# b% ~- R9 ~9 `

基于这些研究,本文对中美两国财政可持续性的比较分析,主要侧重其当前债务水平、近期演变趋势和未来长期变化前景。文章第二节比较分析中美两国政府债务的现状,从国际比较的角度分析是否存在发生政府债务危机的风险。第三节基于预测数据,分析中美两国财政可持续性的长期挑战。最后是结语。

2 N5 \% D+ g8 ?2 E7 b 二、 中美政府债务现状 ; }' ?6 O0 V& b

分析中国、美国财政可持续性,首先要关注当前的政府债务状况。由于全球金融危机之后,部分欧洲国家发生了政府债务危机,中美两国当前的政府债务状况,是否存在发生政府债务危机的风险,也是值得讨论的问题。特别是中国的地方政府债务,尤其受到国内外舆论的关注。

7 b7 G$ [2 P5 M+ ?* `" F1 X 按照中国财政部披露的数据,截至2015年末,纳入预算管理的中央政府债务10.66万亿元,地方政府债务16万亿元,两项合计,全国政府债务26.66万亿元,占GDP的比重为39.4%。2中国的中央政府债务包括由中央财政资金偿还的国债债券、国际金融组织和外国政府贷款,以及用于金融机构资本金的特别国债、少量应由中央财政直接偿还的部门债务。其统计口径与国际标准基本一致,已得到广泛认可。对于中国地方政府债务,一些人认为还要考虑地方政府负有担保责任和可能承担一定救助责任的或有债务。这部分债务不应当完全计入,比较合适的方式是按照其未来可能需要地方政府承担的代偿责任计入。如按照2013年6月审计署匡算的20%平均代偿率估算,2015年中国中央地方合计政府债务的负债率将上升到41.5%左右。关于美国政府债务的统计口径同样复杂。按照美国国会预算办公室(CBO,2017)的数据,2015年美国联邦政府由公众持有的债务余额为7.36万亿美元。但CBO并不公布州和地方债务数据,美国政府问责办公室(GAO,2016)分析并预测了州和地方财政平衡状况,但也未公布其当前债务水平。OECD国家财政分权数据库给出了当前美国联邦、州和地方政府债务占GDP的比重,分别为85.99%和21.64%3。 5 T% o; }$ {! r: s% ~; Q

2http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201606/t20160624_2337490.htm. * }( z& T9 T6 _/ j* _) B0 w

3需要注意,OECD的美国政府债务数据,与美国CBO、GAO公布的数据并不完全一致,原因在于政府债务的统计口径有差异。OECD的数据包含了所有OECD所有成员国,统计中采用了国际可比的口径。 " r8 B* t3 |3 X, u: | u$ b

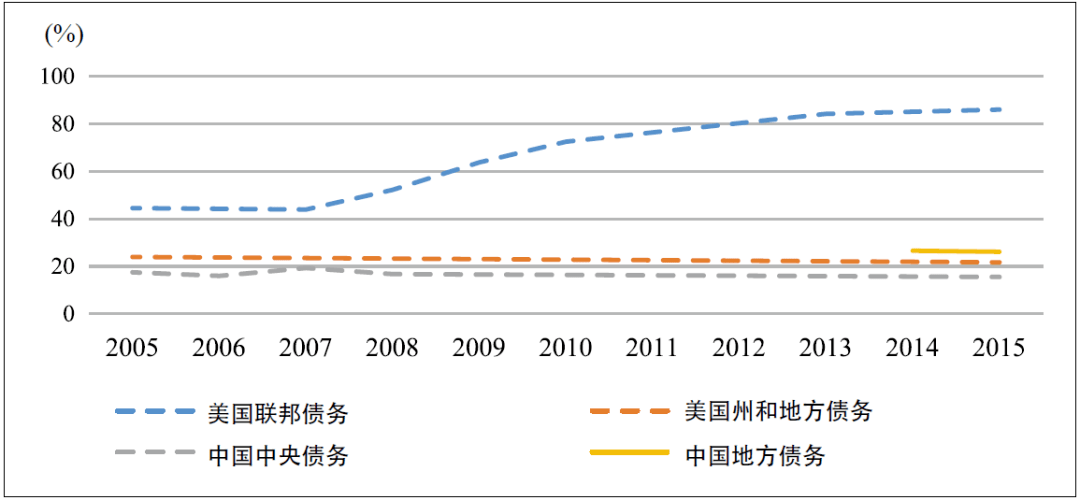

图1展示的是2005~2015年中美政府债务占GDP比重,从中可以看到两国中央地方债务近些年的演变趋势。图中美国联邦、州和地方的债务比重数据,来自OECD国家财政分权数据库,中国中央政府债务比重数据来自财政部公布的历年债务余额。中国地方政府债务近些年才进入规范发展的阶段,在2010年、2013年国家审计署两轮大规模专项审计之前,缺少可信的数据来源,甚至统计的口径均缺乏统一标准。因此,中国财政部目前仅公布了2014年、2015年地方政府债务余额。由图可见,美国联邦政府债务占GDP比重在2008年之前处于40%~50%之间,自2008年开始快速上升,到2013年才稳定在略高于80%以上的水平。美国州和地方政府债务占GDP的比重则变化幅度较小,一直在20%~25%的区间范围内波动。中国中央政府债务占GDP比重波动同样较小,一直处在14%~17%的区间范围内。值得注意的是,2013年之后,中国中央政府债务比重实际上有所下降。中国地方政府债务占GDP比重2014年为26.58%,2015年略有下降,为26.03%。中国与美国比较,美国联邦政府债务的比重明显高于中国中央政府债务,2015年高出70.5个百分点;但中国地方政府债务比重略高于美国5个百分点左右。从两国政府债务的变化趋势看,目前均处在一个平台期。 1 {3 U9 o: `) d5 Q- f: [

u K8 q6 |( {4 V! z" G( s 图 1 中国、美国中央和地方政府债务占GDP比重 * }; } J1 p& s

资料来源:中国数据来自财政部公布的历年债务余额,其中地方政府债务加上了按20%代偿率计算的或有债务。由于中国地方政府债务管理制度近年来才逐步完善,因此财政部仅公布了2014年、2015年的地方政府债务余额。美国数据来自于OECD国家财政分权数据库,http://www.oecd.org/ctp/federalism/fiscaldecentralisation-database.htm. 1 h1 A& j+ v' ^3 K2 p$ m

两国现有的政府债务状况是否存在发生债务危机的风险?尤其是当前国内外对中国地方政府债务的关注,一些人认为其可能存在失控的风险。如前文所述,回答这些问题缺乏明确的标准。比较合适的回答方式是与更多的国家比较,看看中国、美国的政府债务状况是否处于异常状态。

/ F: J' P: ~ ?* c 事实上,经过审计署的多次专项审计,财政部门的反复核查,中国地方政府债务的底数是比较清楚的。如表1所示,与德国、日本、法国、英国、韩国相比,中国的中央政府债务以及综合债务占GDP的比重都非常低。因此从总量上看,中国综合政府债务并不存在多大风险。中国政府债务的特点是地方比重高于中央,这是与中国中央地方财力和事权划分状况乃至国家治理体系的特点是相适应的。但即使单独比较地方政府债务,中国的比重也并不特别高。2015年中国地方政府债务余额占GDP比重为23.64%,即使包含或有债务中可能转化为需要政府偿还的部分也仅为26.03%,低于德国、日本等国,与美国较为接近。就美国而言,其中央(联邦)政府债务比重略高于德国和韩国,但低于日本、法国、英国;其地方债务比重与低于德国、日本。

4 J" M. `! E* \; D 表 1 中美两国与部分国家中央、地方债务余额占GDP比重 9 P8 g8 V+ W3 E: v! Y

(单位:%) , S" q! C' p) e3 V: a

资料来源:中国数据来自财政部公布的2015年债务余额,其中中国1中地方政府债务不包含或有债务,中国2中包含或有债务中可能转化为需政府偿还的部分。其他国家数据来自OECD国家财政分权数据库,http://www.oecd.org/ctp /federalism/fiscaldecentralisation-database.htm。其中地方政府指除中央政府以外的各级政府;除日本为2014年数据外,其他五国均为2015年数据。

" z" N% {! r3 Q- _ 总体而言,国际比较表明,中美两国当前的政府债务状况并非处于异常高的区间,中国甚至处于比较低的区间。这表明,两国当前的政府债务状况无须过度担忧,财政可持续性尚处在可接受的范围内。再考虑到美国是发达国家中经济增长前景最为被看好的国家之一,中国是发展中国家经济增长的龙头,两国良好的经济增长前景,将为消化政府债务提供有力的支持。特别是中国,地方政府债务主要投资于生产性资产,地方政府资产雄厚,近些年对地方政府债务及其他类财政工具的管理日益加强。综合考虑这些因素,所谓对中国地方政府债务担忧,并没有证据支持。

2 Y0 `0 Y3 m. ~' }0 o! ?8 S0 O 三、 未来共同的挑战 / I E0 h& G. e2 I- m; g9 z; h+ A

对当前中国、美国政府债务的状况,无须过度担忧,并不表明财政可持续性就可以高枕无忧。考察财政可持续性,更需要从财政收支的长期发展前景着手。从欧洲国家的历史经验来看,由于人口老龄化带来的养老、医疗等社会福利领域的资金缺口,才是财政可持续发展的最大挑战。人口老龄化一方面会带来养老保障费用的激增,另一方面也会带来医疗保健费用的快速上涨,其原因主要在于老年人的医疗支出明显高于其他年龄组。 ) N! ~! V/ _3 _6 O' F( ~ ~7 ^; Q% K

从20世纪末开始,欧洲大多数国家人口结构开始步入快速老龄化,但公众不愿改变高消费、高福利的格局,在民主体制下就无法对社会福利体制进行相应的改革,这自然使得财政的负担越来越重。按照EU(2009)的预测,欧洲诸国与老龄相关的养老、医疗领域财政支出比重都比较高,且随着时间的推移,问题可能越来越严重。以2009年之后出现主权债务危机的五个国家来看,意大利、葡萄牙老龄相关支出占GDP的比重已经很高,2007年在25%左右;而另外三国虽然当前比重不高,但未来增长趋势惊人,如希腊到2060年老龄相关财政支出占GDP比重要增加16个百分点,西班牙和爱尔兰要增加9个百分点。应当说,正是因为这些国家在社会福利方面的支出比重如此之高,或者前景不容乐观,才导致金融市场对其丧失信心。人口老龄化的趋势与社会福利制度的不协调,是基本面上欧洲发达国家政府债务比重攀高的重要原因。 8 [ l7 E4 w+ E% o

同欧洲国家一样,中国、美国财政可持续性未来最重要的挑战,同样是来自于人口老龄化所带来的社会福利性支出激增。美国国会预算办公室(CBO)和政府问责办公室(GAO)长期坚持对美国联邦、州和地方的财政收支前景进行预测,其中对于养老保障、医疗保健领域的财政支出都给予了分项预测。中国目前尚没有官方机构公布养老保障、医疗保健支出的预测结果。本节主要借助美国国会预算办公室(CBO)和政府问责办公室(GAO)的最新预测结果,以及关于中国养老保障、医疗保健支出的学术探讨,对中美两国未来养老、医疗保健财政支出增长趋势做了比较分析。 ; d0 D! e7 |, v. b/ m0 u5 B6 Y/ d$ ]

(一) 中美两国养老保障领域的未来财政责任 " m2 ?* r( n- D2 I# s3 c( |+ t

养老保障财政支出,即指公共养老金的收支及资金缺口情况。中国、美国的养老保障制度体系有所差异。美国的养老保障制度又称为Social Security,是基于1935年美国《社会保障法》(Social Security Act)逐步发展而来,由联邦政府管理的老龄、遗属和失能保险项目(Old-Age, Survivors, and Disability Insurance (OASDI) program)。OASDI项目的筹资主要来源于专项的社会保障税,雇员和雇主分别按工资的6.2%缴纳,目前已实现全覆盖。CBO(2016)在做预测分析时,假定维持现有的制度设计,对未来人口、经济增长等参数设定,与其10年期基线预算预测参数一致。

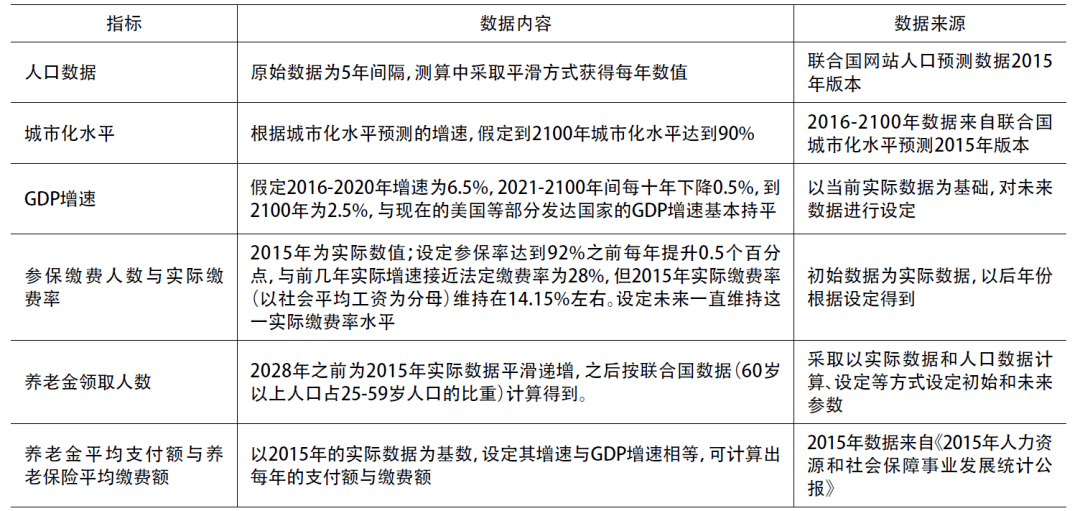

1 Y7 J+ B% m/ ?# o- u 中国的养老保障体系主要包括职工养老保险和居民养老保险两类。职工养老保险的法定缴费率,目前是雇主按工资总额20%缴纳,雇员按个人工资的8%缴纳,但受各种因素影响,以社会平均工资为分母计算出的实际缴费率仅在14%左右。从长远改革方向来看,应当逐步扩大职工养老保险覆盖范围,逐步全覆盖就业年龄人群。但当前中国的养老保障体系覆盖面较窄,因此在展望现有养老保障体系未来资金缺口时,必须对制度的未来发展做合理的展望。本文采用的人口数据来自于联合国对中国至2100年的人口预测,同时假定随着城市化水平的不断上升,职工养老保险就业年龄人口覆盖率逐步提升至92%。除覆盖人群范围逐步扩大之外,本文也假定职工养老保险的各项制度规定在未来不变,如退休年龄依然维持不变。预测所使用各项数据来源及具体参数设置见表2。需要注意,本文在测算现有体系下的资金缺口时,对我国养老保险参保人数及养老金领取人数都进行保守估计,同时也尽量采用实际数据作为初始参数,以降低模型的内生性。 9 I! N: {# q# x8 ~6 f

表 2 现有体系下的数据内容及数据来源

7 M! K6 G, Y4 p7 Q( M, |

/ v7 k0 k. a, x( }3 M+ A/ E8 X 资料来源:笔者自制。 j0 |. G9 k4 r. ?6 b5 z

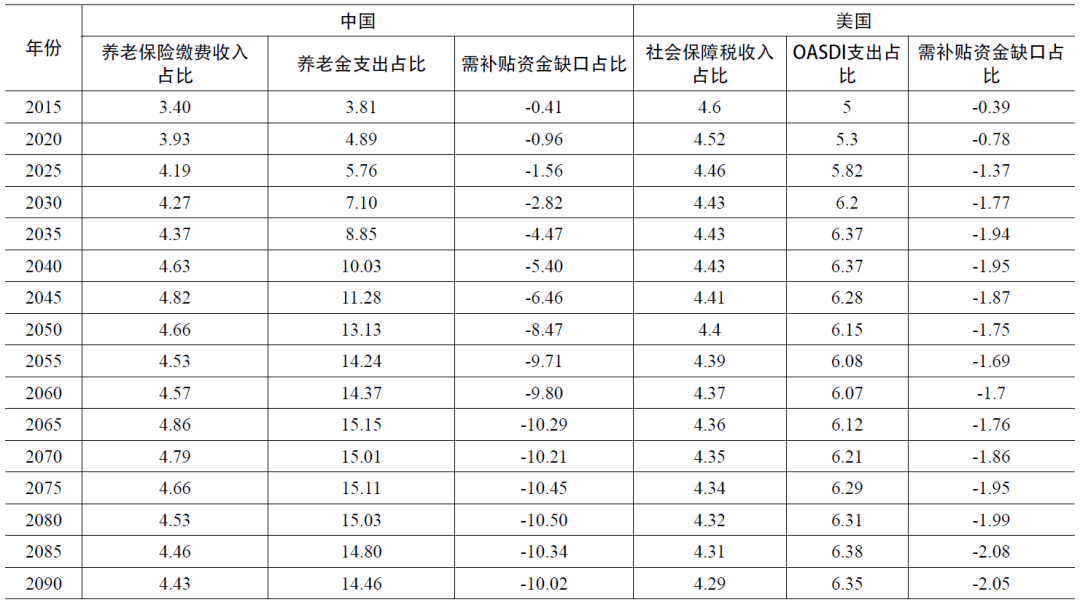

表3是中国、美国2015~2090年养老保障相关财政支出的预测结果,其中美国的结果来自于CBO(2016)的预测,中国的结果来自笔者的测算。从表中可见,2015-2090年,中国来自职工养老保险缴费的收入,美国来自社会保障税的收入均变化较小。相对说来,中国的公共养老保险专项收入占当年GDP比重略有增长,美国则略有下降。原因在于,两国在2015~2090年的人口老龄化均逐步加深,缴费或缴税人口比重均在下降;但由于中国职工养老保险覆盖范围逐步扩张,因此总收入占GDP比重略有增长。在养老金支出占GDP比重方面,中国快速增长,到2040年超过10%,到2090年达到14.46%;美国则增长速度明显较缓,由2015年的5%上涨到2090年的6.35%。背后的原因是中国、美国的老龄化发展速度不同,且养老保险的制度设计有差异。 , ? X& `( R4 O0 Z

表 3 中国、美国养老保障资金缺口比较分析

+ M: E0 O( Z1 `; U0 K (单位:%) / C1 D# H7 F' Q" Y, s5 x

4 s N. U r t" ]0 S+ {

资料来源:中国数据来自笔者测算,美国数据来自CBO(2016)。

0 p% n7 Z9 m( J4 m. t$ K 养老保险专项收入与养老金支出之间的资金缺口,需要通过一般财政收入予以弥补。按表3第3列和第6列的预测结果,维持现有养老保险制度模式,中国目前已存在资金缺口,到2040年需要安排占当年GDP的5.4%以上的财政资金予以补贴,到2065年之后则要增加到10%以上;美国当前也已存在资金缺口,但资金缺口增长速度相对较缓,到2030年之后需要安排约占当年GDP2%左右的财政资金予以补贴。显然,两国养老保险体系均不能维持自身的资金平衡,需要一般财政收入予以补贴,这将对两国的财政可持续性带来冲击,其中对中国的冲击更为严重。

- z6 K5 Y% |7 }4 x& g$ G1 w' p6 Z4 Z (二) 中美两国医疗保健领域的未来财政责任

$ _( r9 f8 I9 u I; J3 {, @: M 中美两国政府在医疗保健领域承担政府责任的方式不同。中国已建立了覆盖全民的公共医疗保险制度,一般财政除对公共医疗保险有一定额度的补贴之外,还承担了公共卫生、医疗机构补贴等方面的支出。表3是马骏等(2012)预测的中国2015~2050年医疗保健支出(在中国称为卫生总费用)变化趋势,以及需要由一般财政承担的补贴责任。由于中国政府在医疗卫生领域承担的责任较为多样化,马骏等(2012)在做预测时,首先是预测全社会包含长期护理费用在内的广义卫生总费用,然后基于国际经验指出应由一般财政承担30%的广义卫生费用,由此测算出需由一般财政承担的医疗保健领域补贴支出占当年GDP的比重。如表3所示,按照马骏等(2012)的计算和预测,中国当前一般财政花费在医疗卫生领域的资金约占当年GDP的1.8%,到2040年及之后要增加到3%。相对于养老保障领域而言,医疗卫生领域对中国财政可持续性的冲击相对较小。

. k6 V O6 }6 e! @* J0 V 表 4 中国广义卫生总费用及财政补贴占GDP比重预测

. C- } h9 D R" X (单位:%) $ y( K$ W- @$ x/ I4 n6 `# A

资料来源:马骏等.中国国家资产负债表研究[M]. 北京: 社会科学文献出版社,2012年:281-283. * \* T m- |; s

美国政府在医疗保健领域的财政支出也有多种形式。联邦政府的医疗保健支出主要包含三个部分:一是针对老年人口的Medicare项目;二是针对贫困人口的Medicaid项目,针对儿童的CHIP项目等;三是在《平价医疗法案》下对购买医疗保险的补贴。州和地方政府也有医疗保健支出,主要是需由州和地方政府分担一部分的Medicaid项目支出等。美国国会预算办公室(CBO,2017)发布的预算预测报告,均包含了对联邦政府未来医疗保健的长期预测,美国政府责任办公室(GAO,2016)近年来则多次发布州和地方政府财政发展预测报告,预测中将医疗保健支出和非医疗保健支出分开。表5综合了CBO(2017)和GAO(2016)的预测结果,展示了2017~2047年美国联邦、州及地方政府的医疗保健财政支出。从表5可见,当前美国联邦、州和地方政府承担的医疗保健支出已经处于高位,2017年占当年GDP的9.7%。到2017年,这一比重将进一步上涨到14.9%,这显然将给美国财政可持续发展带来很大的冲击。美国医疗保健领域的财政支出比重如此之高,主要原因在于美国的医疗技术发达,且单位医疗费用非常高。分析内部结构,可以看到未来美国政府医疗保健支出增长的主要源头是Medicare项目,将由2017年占GDP的3.1%增长到2047年的6.1%。其原因自然是美国老龄化水平不断上升。 1 g6 K2 }0 \9 p: K! S( X+ O

表 5 美国联邦、州和地方政府医疗保健支出占GDP比重

n0 ^" R I# V" m4 [, O- e (单位:%) ; {9 H/ m) F2 i

资料来源:州和地方数据来自GAO(2016),联邦数据来自CBO(2017)。数据截取到2047年,是因为CBO(2017)对联邦医疗保健支出的预测只到2047年。

0 \( t& n( D0 H" s$ w 综合考察养老、医疗保健领域的财政支出占GDP比重,中国在2020年为3.16%,美国为10.98%,美国明显高于中国,这也是当前美国债务明显高于中国的重要原因。但到了2045年左右,中国的比重将要快速上涨到9.46%,美国的比重则要进一步上涨到16.37%,两国在养老、医疗保健领域的福利性支出比重稍为接近。如进一步展望到2090年,由于中国养老保障领域的支出比重上升较快,加上医疗保健领域同样要受老龄化的影响,分析两国福利性支出快速上涨的结构,中国主要是养老保障支出比重上升较快,美国则主要是医疗保健领域的费用上涨过快。当然,美国医疗保健支出的快速上涨,也是主要来自针对老龄人口的Medicare项目。

* j0 I9 @! ]4 N( @$ ~3 C 需要注意的是,以上关于中国、美国的预测分析,都是以假定维持现有制度模式不变为前提。以上分析所展示的未来两国财政可持续性的严峻挑战,更重要的意义是显示了两国都需要加快养老、医疗保健领域的改革步伐。相对而言,中国更需要加快养老保障领域的改革步伐,美国更需要加快医疗保健领域的改革步伐。在这方面,中国的“十三五”规划已提出,“制定出台渐进式延迟退休年龄方案”、“建立基本养老保险待遇合理调整机制”、“适当降低社会保险费率”等系列改革措施。4通过推进这些改革措施,上文所预测的未来资金缺口,将会得到有效缓解,这显然将有助于增强中国养老保障体系的财务可持续性,进而有效提升中国的财政可持续性。 * X6 d9 l6 s' m3 y

4 http://www.gov.cn/xinwen/2016-03/17/content_5054992.htm. ! R) I4 e1 Z6 n/ I' W; t

四、 结语 ) l3 [9 U% [0 @; b* I7 N

中美两国的财政可持续是全球关注的大事。本文基于数据的比较分析表明,当前中美两国政府债务的状况并非处于异常区间。两国良好的经济增长前景,也将有力支持其未来降低政府债务水平。相对而言,中国政府的债务状况尚处在健康空间。即使是社会各界广为关注的中国地方政府债务,中国也并非很高,对其可能存在危机的判断并没有证据支持。但就长期而言,中美两国都将面临由于人口老龄化所带来的养老、医疗保健领域财政支出快速上涨的压力,这将为两国财政可持续发展带来严峻挑战。面对这种严峻挑战,中美两国都需要未雨绸缪,加快养老、医疗保健等领域的制度改革步伐。中国要特别重视养老保障领域的改革,美国要更为侧重医疗保健领域的改革。 / S3 c, f) E1 ^" s( U- {

参考文献

, G( f9 B5 q! t/ y [1] 戎梅.主权债务可持续性的影响因素——基于特征事实的分析[J].世界经济与政治论坛,2015(4). + P1 h/ c3 K( g! J9 Y

[2] 马骏,李治国,张晓蓉.中国国家资产负债表研究[M].北京:社会科学文献出版社,2012.

) W8 ^, N+ S u( N* K& s2 C [3] 李钢,李欧美.经济学家对中美经济比较与互动的判断[ J ] .中国经济学人, 2017(4).

4 E0 V5 N B) o; w+ x% o w( | [4] Bowdler, C. and R. P. Esteves .Sovereign Debt: the Assessment[J]. Oxford Review of Economic Policy,2013(29). 9 F! y& ^5 f$ O6 ]) f' K; h4 j

[5] Congressional Budget Office (CBO). CBO’s 2016 Long-Term Projections for Social Security: Additional Information[EB/OL]. https://www.cbo.gov/publication/52298, 2016-12-21.

/ z# _9 [- Z5 \7 |* `5 T [6] Congressional Budget Office (CBO).The 2017 Long-Term Budget Outlook[EB/OL]. https://www.cbo.gov/publication/52480, 2017-03-30. , Z; D- c: K& F7 k

[7] European Central Bank (ECB). Analyzing Government Debt Sustainability in the Euro Area. [J] ECB Monthly Bulletin,2012(4).

8 f; f( l) H$ {" y9 S [8] European Commission (EU). European Commission ( Debt Sustainability in the Euro Area the 27 EU Member States(2010-2060). [EB/OL] http://ec.europa.eu/economy_finance/publications/publication_summary13784_en.htm.

A4 T4 b: E$ D% P2 X9 x6 y+ ]0 U [9] Pescatori, A., D. Sandri and J. Simon. Debt and Growth:Is There a Magic Threshold?[J].IMF Working Paper,No.WP/14/34, 2014.

6 Z: I8 e% r& v! W [10] Reinhart, C. M. and K. S. Rogoff. Growth in a Time of Debt[R]. NBER Working Paper, No.15639, 2010.

0 y) j3 \% [# _8 C [11] U.S. Government Accountability Office (GAO). State and Local Governments Fiscal Outlook: 2016 Update[EB/OL].http://www.gao.gov/products/GAO-17-213SP, 2016-12-08.

( ^* M$ Y, ~5 N8 Q, L c2 D1 Y China Economist (中文刊名:《中国经济学人》)是由中国社会科学院主管、中国社会科学院工业经济研究所主办的面向全球发行的中英文学术期刊。China Economist创刊于2006年3月,始终致力于向全球传递中国经济学与管理学最前沿研究进展,搭建中外学者相互交流的学术平台和研究阵地,向全世界宣传能够代表中国人民根本利益诉求的研究成果,促进国外读者更好地了解中国,不断增强我国的国际影响力和国际话语权。《中国经济学人》先后被EconLit、EBSCO、ProQuest、SCOPUS等全球主流、权威数据库及索引系统收录,入选中国社会科学院中国人文社会科学期刊(AMI),是“代表我国人文社会科学英文刊最高水平”的期刊。

. Z$ `) A6 }! E+ \9 \, ?# \# y 在线投稿系统:http://ceji.cbpt.cnki.net $ p8 m" Q8 j* h/ n' U5 s' D

官方网站:http://www.chinaeconomist.com/ 7 S9 Y5 V; V ^5 s* ^" s. j6 {/ q- Q

点击“阅读原文”查看PDF文档返回搜狐,查看更多 $ A2 L' t8 T& }; @( B N

, M, l) Q g; p* Z7 d

责任编辑: , n/ m5 e2 m9 r

/ H4 ?5 P) b) N5 x( h7 ^6 y: A5 g( K# X

|