|

/ }& M2 C4 Q: K3 [. f

) u- V3 G5 `, X: N j5 z ) u- V3 G5 `, X: N j5 z

什么因素推动海洋风电增长? (一)碳中和背景下,风电需求攀升% ^ `; l# W% n5 p0 c

自2015年《巴黎协定》提出到2050年气温升幅进一步限制在1.5℃以内的长期目标后,主要国家陆续提出碳中和目标,全球能源转型进程有序推进。

% {& v8 J/ X/ n0 @( ^% K7 b 根据IEA预测,基于全球升温不超过1.5摄氏度的假设,到2050年全球电力消费的90%将来自可再生能源电力,其中风电和光伏占电力消费总规模的近70%,全球新能源确定性需求持续升高。 1 z& C' v, w' ?; P

风电累计装机规模稳步上涨,新增装机量再创新高。根据GWEC统计,2020年全球新增风电装机93GW,同比增幅达到53%,增幅创历史新高;全球累计装机量稳步增长,2020年达到743GW,2011年以来年均复合增长率为12.06%。 (二)海上风电具有更多优势

+ H% K6 K0 N* h5 [# q5 M& f J1 y" ]' ] 海上风电与陆上风电相比,存在风速大、稳定性高、易消纳的优势。

% z3 Y- e8 W' [5 p* p9 {. } 风速大——离岸海上风速通常比沿岸高出20%,且相比陆上很少有静风期,发电时间更长。

% f4 q6 I+ X6 t+ ^; I7 g% V 稳定性高——海平面风阻较小,平均风速高于陆上的同时,海上风向改变的频率低于陆上,风电设备不易损坏。 + T0 K* W5 p3 n, p/ F5 a2 p

易消纳——我国东部地区经济相对更为发达,发展海上风电更利于就地消纳,减少运输过程中的电力损耗。 7 t8 D V9 F7 O, t0 J8 ~& @: [

( ^9 I; v& E" v, q 图片由文心一格平台AI创作生成

) n L, \2 G1 v. P5 q# A3 x- _6 j 全球市场如何? (一)过去十年 高速发展+ e) C' ~( M7 M6 _0 ~$ t0 _! o' a

看市场规模——过去十年,全球海上风电新装机量年均复合增长率达到22%,占风电装机比重不断提升。2010年之前,海上风电仅占风电新装机量的1%,2019-2020年新装机量超过6GW,占比增至7%-10%。

: s8 v- i8 V2 s& s( k2 T 看地区分布——我国继续保持新增装机量优势,占全球总量五成以上,荷兰、比利时、英国、德国位列2-5位,分别占比24.6%、11.6%、8%和3.9%。在我国带动下,亚洲新增装机量超过欧洲,占全球比重的51.4%;总装机量方面欧洲继续保持先发优势,占比超过70%。 , k) ~3 T4 Y' Y. _1 c& r0 s# g! A

看中国市场——强劲增长 10年增115倍。从国家能源局数据上看,2022年海上风电累计装机量是2012年的116倍,远大于陆上风电的5倍,海上风电占比从0.4%增长至7.8%,增长势头强劲。各沿海省份积极进行“十四五”期间海上风电装机规划,新增总装机规模约5827万千瓦。

! ?* h. B A6 W

(二)未来十年 强劲增长

* d/ i/ Z# n6 P7 m4 ~/ r. @1 K 根据IEA及IRENA的碳减排路线,如果要在2050年顺利完成零碳排放目标,海上风电作为全球减碳的核心之一将大幅扩大规模以支持减碳目标。根据IRENA预计,在1.5°C的情景下海上风电装机容量将超过2000GW,占风电总装机容量的近四分之一,对各国海上风电建设提出新的要求。 ) e2 [5 ]7 ~- `+ e. `

未来十年海上风电将迎来强劲增长。2020-2025年全球海上风电新装机容量年均复合增长率将达到29.3%,2025年新增装机量突破20GW达到21.96GW;2026-2030年CAGR为12.7%,2030年新增装机量将达到近40GW。另外,累计装机量方面,2030年累计总装机量将从2020年的35GW增至270GW,其中107GW将在2030年前完成装机。

) j3 g, J3 o, l, p! @7 ~2 v- M- q 海外需求具体在哪里? 3 @/ i: t, u I( C+ I3 T. G" ~1 q

在碳中和以及能源安全的大背景下,各国将维持风电的高速发展节奏,其中欧美市场体量大,亚非市场增速高。 ; `7 L3 R" [2 }- G9 M' q

根据GWEC预测,除中国外市场的装机体量排名分别是欧洲、北美、亚洲(不含中国)、拉美和非洲中东。欧美市场体量大且相对稳定,亚洲(不含中国)、非洲等新兴市场呈现出低基数下的高增速趋势。 1 U4 U: a* f, d, F

& m7 J0 j: E6 j# b

(一)欧洲:最大的区域性市场,年均增长率26%

+ t' K+ T# A0 b8 ` 欧洲是海上风电产业的发源地。海上风电起源于1991年,丹麦安装了世界上第一台海上风机,自此欧洲在全球海上风力发电规模和技术方面一直处于领先地位。经过三十年的研发,海上风电成为具有成本竞争力的发电方式,并且在北海和波罗的海周边国家建立了稳健的海上风电供应链。 + T) K. Q1 q6 S" i4 I3 e

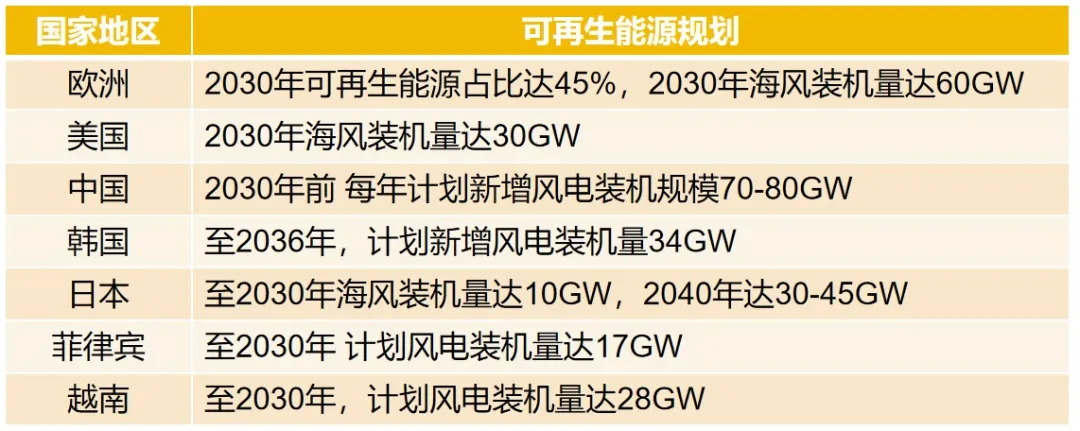

受地缘局势影响,为保障能源安全,欧洲将维持稳定增长,成为全球最大的区域性海上风电市场。2022年欧盟出台了一系列可再生能源政策,计划到2030年,可再生能源占欧盟能源的比重将从40%提高到45%,2020-2024年CAGR约为26.3%,其中的一半装机来自英国(接近15GW),装机规模较大的国家还包括荷兰(4.4GW)、德国(3GW)、法国(3GW)、丹麦(1.9GW)与波兰(0.7GW)。挪威、比利时、意大利、西班牙、瑞典的装机均超过100MW。 ( L; J, V9 s, h# ^; u

(二)日本:至2030年,计划风电装机量约45GW w4 } e: q9 d8 F: v5 u$ J: C

根据日本公布的海上风电战略规划,预计2030年可开发 10GW 海上风电,2040 年达到30~45GW。在2021年12月的第一轮拍卖中,三菱公司旗下三个财团中标三个项目,分别是:Yurihonjo 项目(891MW)、Noshiro Mitane Oga 项目(478.8MW)和 Choshi 项目(390.6MW)。在2023年7月,日本政府已经完成了第二轮大型海上风电招标的受理工作及拍卖,计划在四个地区建设1.8GW的风电项目。

; m- V2 d& u# x* `' j; p1 m; f (三)越南:至2030年,计划风电装机量28GW

+ b8 X% {7 h2 Y X/ E2 D' j 越南政府于2023年5月发布第八版能源开发计划,至2030年海风计划装机容量为28GW,2050年高速增长至91GW。在2030年规划建成的 6GW 海风项目中,计划将其中3GW海风项目产出的电力用于出口,目标客户为新加坡。同时,也列出目前海上风场潜力场址,平定省1个项目、平顺省5个项目、金瓯省1个项目,合计开发容量达27GW,单个项目的可装机容量均超过3GW。 ; v, o6 p: t3 m

越南海风累计装机量为874MW,其中779MW已于2021年安装。在新规划的大型风场的吸引下,如日本 Renova、澳洲麦格理、丹麦哥本哈根基础建设基金(CIP)等已然进驻。

$ Z9 J# S& M2 B" E) V7 y! L. k" ~+ x 拓展阅读 产业观察 | 海洋产业:包括哪些?只能临港区域才能发展? j4 S& A0 T' c, S6 j0 @

供稿:集团研究院

1 v9 Y" I3 k' M1 l- a: R 校对:集团综合办公室 v2 ~/ e5 ^: J+ c; Z" Y

fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

2 a0 Z: G' Q2 z+ Z4 F/ r2 y

: X! V' J1 {5 ^/ \. k

# \1 M5 k1 p) j1 W D6 ^% h; W4 ]7 V/ c8 w

1 R7 p, C4 c& V6 C+ c ?2 o

|